L’achat de votre première propriété est à la fois stressant et excitant.

La priorité de beaucoup de premiers acheteurs est d’épargner le plus possible pour constituer une mise de fonds. Naturellement, plus la mise de fonds est élevée, moins le prêt hypothécaire le sera.

Mais la mise de fonds n’est pas la seule dépense dont vous devez tenir compte à l’achat d’une première propriété. Il existe un certain nombre de frais moins connus dont vous n’êtes peut-être pas au courant et qui s’accumulent rapidement.

Pour de nombreux Canadiens, l’acquisition d’une propriété est l’achat le plus important de leur vie. Pour savoir clairement ce que vous pouvez réellement vous permettre, vous devez connaître tous les frais afférents. Si vous intégrez ces frais dans votre budget, vous ne devriez avoir aucune surprise quand vous trouverez la propriété parfaite, ce qui contribuera à simplifier le processus le plus possible.

Pour vous assurer d’être fin prêt quand vous dénicherez la maison de vos rêves, voici les 11 frais les plus courants que vous devriez connaître.

Inspection de la propriété

Quand vous achetez une propriété, il est généralement judicieux de demander une inspection par un inspecteur en bâtiment pour déceler des défauts graves et possiblement coûteux à réparer. Dans certains cas, le vendeur peut avoir demandé une inspection de la propriété avant de la mettre en vente et il peut vous offrir de consulter le rapport.

L’inspection comprend généralement la vérification des fondations, de la structure, de la plomberie, des installations électriques, des fenêtres, du toit et des systèmes de chauffage et de climatisation.

L’inspecteur fournira un rapport sur l’état de la propriété indiquant les défauts relevés. Il vous revient de décider si vous voulez toujours acheter la propriété à la lumière des renseignements portés à votre connaissance. Les frais d’inspection dépendent de divers facteurs, notamment (mais sans s’y limiter) les dimensions, l’emplacement et l’âge de la propriété.

Évaluation de la propriété

Avant d’approuver le prêt hypothécaire, le prêteur (c’est-à-dire votre banque) voudra évaluer la propriété. Comme tant de propriétés sont actuellement vendues au Canada à des prix supérieurs à ceux demandés, de plus en plus d’institutions financières demandent une évaluation avant d’approuver le prêt hypothécaire.

Honoraires de notaire ou d’avocat

Quand vous achetez une propriété, vous devez conclure la vente devant le notaire ou l’avocat. Ses tâches comprennent la retenue et le versement de tous les fonds et la vérification du titre de propriété et du cadastre.

Si vous achetez un condo, le notaire ou l’avocat vérifiera aussi le certificat d’information du bâtiment pour s’assurer que les renseignements sont complets et qu’il n’y a aucun problème comme des défauts de structure qui pourraient exiger des réparations importantes et donc entraîner des versements supplémentaires ou une hausse des frais d’entretien.

Assurance de titres

Selon votre situation, votre notaire ou avocat peut recommander une assurance de titres lors de l’achat de la propriété. Par « titres », on entend le droit légal de posséder une propriété. Selon le gouvernement de l’Ontario, « [l]’assurance [de] titres est une police d’assurance qui protège les propriétaires de biens résidentiels ou commerciaux, et leurs prêteurs, contre les pertes liées à leur titre ou droit de propriété. »

Assurance de titres

Selon votre situation, votre notaire ou avocat peut recommander une assurance de titres lors de l’achat de la propriété. Par « titres », on entend le droit légal de posséder une propriété. Selon le gouvernement de l’Ontario, « [l]’assurance [de] titres est une police d’assurance qui protège les propriétaires de biens résidentiels ou commerciaux, et leurs prêteurs, contre les pertes liées à leur titre ou droit de propriété. »

Assurance habitation

Si vous étiez locataire avant d’acheter votre propriété, vous aviez probablement une assurance des biens meubles pour protéger vos effets personnels. À l’achat de votre propriété, votre prêteur vous demandera de souscrire une assurance habitation avant de vous accorder un prêt hypothécaire. Cette assurance vous protège en cas d’incendie ou d’autres dommages à la propriété. Dans le cas d’un condo, la société de gestion vous fournit le certificat d’assurance de l’immeuble, mais vous devrez aussi souscrire une assurance condo pour votre logement.

Assurance crédit maladies graves et vie

Quand vous faites une demande de prêt hypothécaire, vous pouvez souscrire une assurance maladies graves et vie. Cette assurance pourrait aider à payer ou à rembourser le solde de votre prêt en cas de maladie grave couverte ou de décès.

Droits de mutation immobilière

Les droits de mutation immobilière doivent être payés dans la province dans laquelle vous achetez la propriété. Tous les gouvernements des provinces et des territoires facturent des droits de mutation immobilière ou des droits d’enregistrement lors de l’acquisition d’une propriété. Le montant est généralement fonction du prix d’achat de la propriété ou de sa juste valeur marchande.

TPS ou TVH sur les propriétés neuves

Si vous achetez une propriété ou une copropriété neuve (ou qui a subi des rénovations majeures), vous devrez payer la taxe sur les produits et services (TPS) ou la taxe de vente harmonisée (TVH) sur le prix d’achat. Les propriétaires peuvent avoir droit au remboursement de la TPS/TVH pour habitations neuves s’ils ont acheté une propriété neuve ou qui a subi des rénovations majeures évaluée à moins de 450 000 $. Ce remboursement permet à l’acheteur de récupérer une partie de la TPS ou la portion fédérale de la TVH s’il répond à tous les critères. La TPS et la TVH ne sont pas facturées sur les propriétés existantes. Pour en savoir plus sur le remboursement de la TPS/TVH pour habitations neuves, visitez le site Web de l’Agence de revenu du Canada.

Assurance prêt hypothécaire

Si votre mise de fonds est inférieure à 20 % du prix d’achat de la propriété, votre prêteur exigera que vous souscriviez une assurance prêt hypothécaire. Cette assurance protège le prêteur si vous êtes en défaut à l’égard de votre prêt hypothécaire. Les primes sont généralement ajoutées à votre prêt hypothécaire, ce qui fera augmenter vos versements. L’assurance prêt hypothécaire n’est pas offerte pour les propriétés d’un million de dollars ou plus au Canada. Une mise de fonds d’au moins 20 % est donc exigée pour ces propriétés.

Frais de déménagement

Quand vient le temps de déménager, beaucoup de personnes font des recherches en ligne pour trouver un déménageur. Il est généralement conseillé de choisir une entreprise qui a bonne réputation et l’une des façons de faire est de demande à ses amis des recommandations. Demandez un devis à deux ou trois entreprises et assurez-vous de clarifier les services compris dans le prix.

Quand vous déménagez dans un condo, vous devez généralement réserver les ascenseurs et verser un dépôt en cas de dommages au gestionnaire de la propriété. Certains immeubles demandent maintenant des frais de service pour utiliser l’ascenseur; renseignez-vous sur les frais supplémentaires.

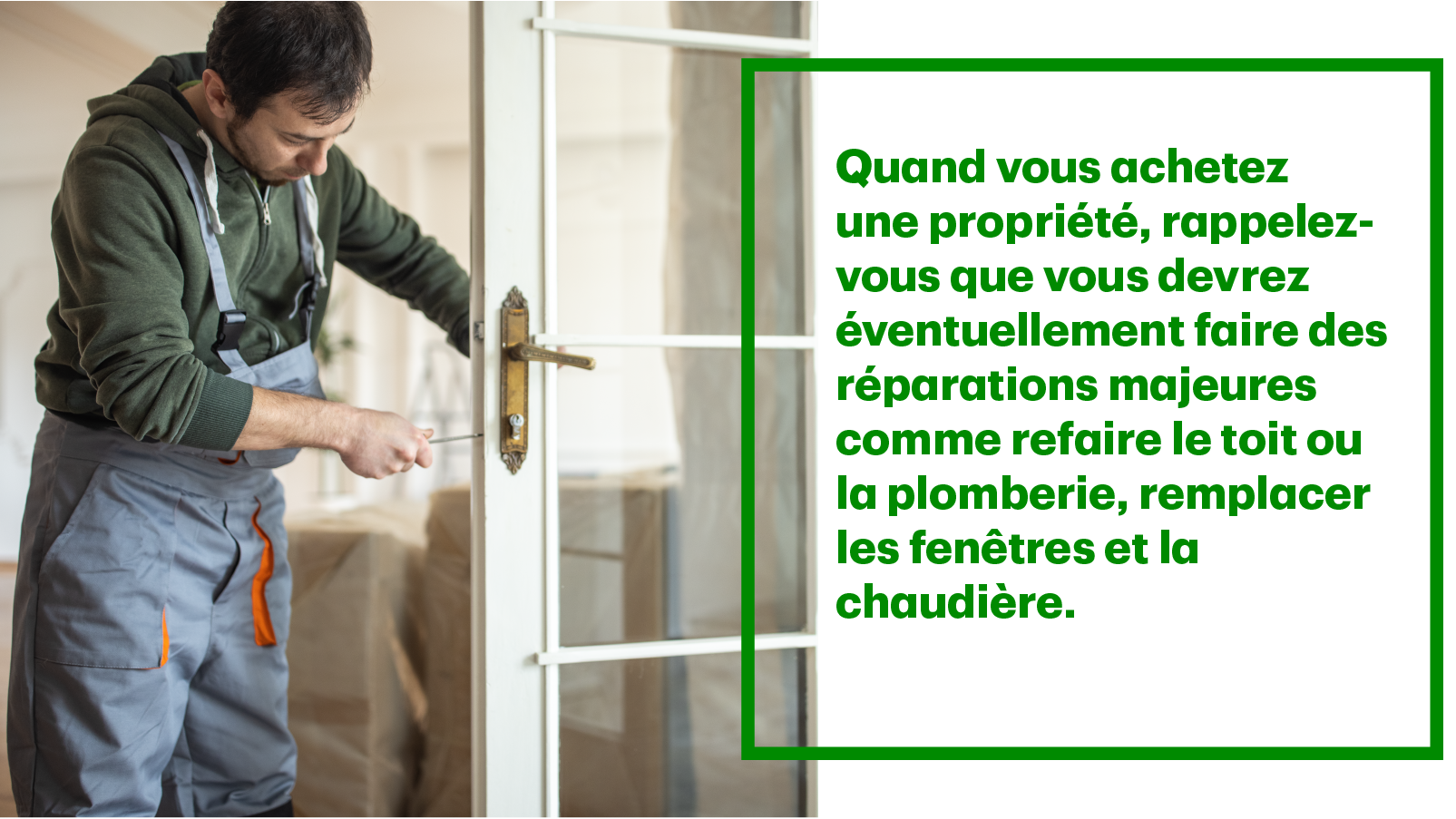

Entretien

Quand vous achetez une propriété, rappelez-vous que vous devrez éventuellement faire des réparations majeures comme refaire le toit ou la plomberie, remplacer les fenêtres et la chaudière. Il est conseillé d’ouvrir un compte d’épargne en vue de ces dépenses.

Dans un condo, vous payez des frais d’entretien mensuels qui sont calculés selon la superficie de votre logement, y compris le débarras et la place de stationnement. Ces frais couvrent l’entretien des aires communes et les commodités, comme le hall d’entrée, les couloirs, le gymnase et la piscine, ainsi que l’aménagement paysager, le déneigement, le ramassage des ordures et la cotisation au fonds de réserve.

Connaissez vos options de prêts hypothécaires

Il est également important de connaître les options de prêts hypothécaires à votre disposition. Vos besoins financiers évoluent et changent avec le temps. Assurez-vous de prendre connaissance des options de versements hypothécaires souples et des conditions qui s’y rattachent, comme la possibilité de rembourser votre prêt hypothécaire plus rapidement, d’accélérer ou de ralentir la fréquence de vos versements, ou même de faire des versements forfaitaires sans frais de remboursement anticipé. Pour en savoir plus sur les options de versements hypothécaires souples de la TD, cliquez ici.

Vous voulez en savoir plus sur Services bancaires personnels au Canada?