Récemment, les Services économiques TD ont publié leur « Des questions? Nous avons les réponses – Aborder les sujets liés aux perspectives économiques et financières » Vous trouverez ci-dessous quelques questions tirées du rapport. Pour le lire, cliquez ici.

Donner une chance à la paix : comment les perspectives mondiales évoluent-elles?

Les perspectives mondiales se sont détériorées depuis la mise à jour du dernier trimestre. La guerre a continué de bouleverser les prix des produits de base, exacerbant les préoccupations à l’égard de l’approvisionnement. L’Europe est un important importateur de produits énergétiques. La hausse des prix agit ni plus ni moins comme une taxe pour les ménages et les entreprises. Comme prévu, les pays membres de l’Union européenne cherchent à compenser ces hausses et à diminuer la pression sur les ménages, certains programmes de soutien totalisant plusieurs milliards d’euros ayant été dévoilés. La façon dont les gouvernements entendent financer ces programmes varie grandement. En Allemagne, les autorités devraient augmenter leurs emprunts d’environ 40 milliards d’euros pour compenser les répercussions économiques de la guerre. L’Italie haussera le taux d’impôt qui a été instauré en janvier sur les bénéfices exceptionnels des sociétés énergétiques pour financer son programme de soutien.

Après un bref répit, d’autres perturbations de la chaîne d’approvisionnement se sont produites. Un arrêt de production chez plusieurs fabricants automobiles allemands en raison d’une incapacité à importer des faisceaux de câblage électrique sur mesure d’Ukraine témoigne des nouveaux défis. Les délais de livraison des fournisseurs dans l’ensemble de la zone euro sont de nouveau prolongés, les légères améliorations qui avaient été constatées jusqu’en février n’ayant pas tenu.

Le secteur des services, qui offre une protection contre les répercussions économiques de la guerre, profite de la reprise post-Omicron, en particulier dans les grandes destinations touristiques. Certains pays, comme la Grèce, enregistrent déjà des niveaux records de touristes.

La résilience des consommateurs sera mise à l’épreuve, car la hausse rapide du coût de la vie réduit le revenu réel. Comme si ce n’était pas suffisant, le resserrement de la politique monétaire augmentera les coûts du service de la dette. Malgré la vigueur de l’économie dans certains secteurs, les événements récents minent considérablement la confiance des consommateurs, ce qui devrait avoir un impact sur les dépenses (graphique 1).

Outre la guerre, le ralentissement économique en Chine force une réévaluation des perspectives de croissance. Les données d’avril montrent un ralentissement de la croissance des exportations en raison de l’inflation en hausse et des dépenses des consommateurs de plus en plus tournées vers les services dans les économies avancées qui freinent la demande de biens, tandis que les importations chinoises sont stables pour un deuxième mois d’affilée. De plus, certains signes indiquent que les mesures de confinement liées à la COVID-19 en Chine nuisent à la demande intérieure, les ventes au détail de mars s’étant contractées par rapport à l’année précédente pour la première fois depuis août 2020. De plus, les données officielles de l’indice des directeurs d’achats (PMI) des services indiquent une contraction en mars et en avril.

La dépendance de l’Europe aux importations d’énergie combinée aux autres liens économiques avec l’Ukraine et la Russie ainsi que les liens d’exportation avec la Chine (en particulier dans le cas de l’Allemagne) laissent la région plus vulnérable aux facteurs qui favorisent une situation de stagflation qu’en Amérique du Nord à l’approche du deuxième semestre de cette année. En effet, la croissance dans la zone euro devrait être légèrement inférieure à 3 % cette année, alors qu’on s’attendait avant la guerre à une croissance de 4 %.

L’impact au Canada et aux États-Unis est-il différent?

Pour les États-Unis et le Canada, les effets de la guerre se sont surtout fait sentir dans les données sur l’inflation. La hausse des prix des aliments et de l’énergie a fait passer le taux d’inflation globale à 8,5 % et à 6,7 % sur 12 mois aux États-Unis et au Canada, respectivement. Près de la moitié de cette hausse est attribuable à l’augmentation des prix des aliments et de l’énergie. Comme en Europe, l’impulsion inflationniste a eu l’effet d’une surtaxe sur les ménages, grugeant une partie du revenu disponible et réduisant probablement certaines dépenses discrétionnaires à court terme. Aux États-Unis, de récents sondages commencent à appuyer ce point de vue, les ménages indiquant qu’ils envisagent de réduire leurs sorties au restaurant, annuler des vacances ou même retarder l’achat d’une maison ou d’une voiture si les pressions actuelles sur les prix persistent.

Heureusement, le marché de l’emploi de chaque côté de la frontière demeure incroyablement serré. Une intensification significative des pressions sur les salaires s’en est suivi récemment, atténuant quelque peu l’érosion du pouvoir d’achat, situation qui diffère de l’expérience européenne. Les salaires ont augmenté de 5,5 % sur 12 mois aux États-Unis et de 3,3 % sur 12 mois au Canada. Les ménages conservent également une épargne excédentaire importante comme niveau de protection supplémentaire. Il faut savoir cependant que les salaires plus élevés et les pressions élevées sur les prix vont au bout du compte ralentir les dépenses. En fait, les données mensuelles sur les dépenses de consommation aux États-Unis montrent déjà des signes de ralentissement, les dépenses pour les véhicules automobiles, l’ameublement des ménages et les vêtements et chaussures ayant diminué en mars.

Ce n’est pas nécessairement une mauvaise nouvelle. Il est nécessaire de freiner la demande intérieure pour contenir les forces inflationnistes rampantes. Contrairement à ce qui se passe en Europe, les mesures des prix au Canada et aux États-Unis montrent que les pressions sur les prix ne sont plus confinées aux secteurs de l’alimentation et de l’énergie depuis un certain temps.

Les dépenses de consommation pour les services aux États-Unis ont fait bonne figure, l’assouplissement des restrictions liées à la COVID-19 ayant favorisé une certaine normalisation des habitudes de consommation. Les dépenses de consommation pour les services au Canada ont augmenté moins rapidement en raison des mesures sanitaires prolongées et plus sévères mises en place au cours de l’hiver, mais une tendance similaire semble se dessiner. Il y a un point commun entre les deux économies : si la hausse des prix force les consommateurs à faire des choix difficiles au cours des prochains mois, les ménages accorderont probablement la priorité aux dépenses de consommation pour les services plutôt qu’aux dépenses discrétionnaires liées à l’acquisition de biens.

Enfin, le Canada et les États-Unis sont des producteurs nets de produits énergétiques de base, ce qui crée un autre niveau de protection économique. Toutefois, cette situation alimente les variations régionales. Par exemple, même si de nombreuses entreprises doivent composer avec des coûts d’intrants plus élevés, les entreprises des secteurs du pétrole, de l’agriculture et des mines rapportent toutes un profit inattendu. Au Canada, on constate déjà un accroissement de l’embauche en Alberta. L’incidence est également évidente dans les budgets provinciaux, où la hausse des recettes fiscales dans les provinces dont l’économie est axée sur les produits de base améliore considérablement les perspectives budgétaires.

Comment les tensions dans les chaînes d’approvisionnement se sont-elles transformées?

La première vague de problèmes liés aux chaînes d’approvisionnement a frappé à de très nombreux endroits dans le monde, les restrictions liées à la pandémie ayant forcé la fermeture des producteurs et la rupture abrupte du maillon transport. Ces restrictions ont ensuite été suivies d’une hausse sans précédent de la demande de biens durables (principalement aux États-Unis), ce qui a entraîné un décalage entre l’offre et la demande. Les conteneurs se sont retrouvés coincés dans des endroits où ils n’étaient pas nécessaires, tandis que le secteur de l’automobile se plaignait d’une énorme sous-estimation du besoin de semi-conducteurs.

Depuis, les pressions sur les chaînes d’approvisionnement sont devenues plus localisées et nuancées. La production automobile nord-américaine a rebondi par rapport aux creux de l’année dernière, mais tire toujours de l’arrière. Les fabricants américains offrent généralement de meilleures conditions de livraison aux fournisseurs, les ports ayant accru leur capacité (en prolongeant leurs heures d’ouverture). Plus important encore, la demande pour les biens dans les économies avancées a commencé à diminuer, les dépenses des consommateurs pour les services s’étant intensifiés. Le déplacement de la demande est nécessaire pour réduire la pression sur les fabricants et les réseaux logistiques. Ce changement dans les dépenses de consommation améliorera également la résilience, car d’autres chocs toucheront les plus petites pièces du casse-tête de la consommation, ce qui limitera les répercussions inflationnistes à l’échelle de l’économie.

Cela dit, les deux chocs en Ukraine et en Chine représentent une menace nouvelle pour les liens économiques mondiaux. Comme nous l’avons déjà mentionné, le premier choc a déjà forcé les fabricants d’automobiles européens à fermer temporairement leurs portes. Dans la zone euro (et en Allemagne en particulier), les délais de livraison s’allongent de nouveau rapidement, tandis que l’inflation sur le coût des intrants s’accélère. (graphique 4).

De plus, quelques catégories de produits se démarquent par un resserrement important de l’offre et de la demande. L’Ukraine était un important producteur de néon – un intrant important dans la production des semi-conducteurs. Les sociétés détenaient des réserves de ce gaz avant la guerre, mais plus le conflit perdure, plus désespérée sera la recherche d’autres sources d’approvisionnement.

Le début de la guerre a également fait grimper les prix du blé, l’Ukraine et la Russie étant d’importants exportateurs mondiaux. Le risque d’une nouvelle hausse des prix plane sur l’économie, car les prix des engrais aux États-Unis ont augmenté de plus de 70 % depuis mai dernier et d’environ 170 % depuis 2019. Les prix ont bondi en même temps que les coûts du gaz naturel et les inquiétudes à l’égard de l’approvisionnement en minerais de la Russie et du Belarus. Une utilisation réduite d’engrais pour contrôler les coûts risque de réduire les rendements agricoles à l’avenir, ce qui renforcera le cycle inflationniste des prix des aliments.

Un facteur qui pèse sur les chaînes d’approvisionnement et qui n’a pas beaucoup changé est la politique zéro COVID de la Chine. Même si la Chine cherche à atténuer les arrêts de production qui avaient atteint des sommets au plus fort de la pandémie, les politiques nationales continuent de créer des tensions. Les problèmes logistiques qui ont été signalés prolongent les délais de livraison des fournisseurs et font croître les stocks de produits finis. Les ports en Chine sont de nouveau aux prises avec des retards.

Cette fois cependant, certaines sociétés ont été en mesure de s’adapter. Les exportations du Vietnam ont été remarquablement robustes, ce qui donne à penser qu’une substitution de produits est en cours pour répondre à la demande mondiale dans le contexte des mesures de confinement prônées par la Chine. Si l’on ajoute le fléchissement de la demande de biens dans les économies avancées en faveur des services, les perturbations de la chaîne d’approvisionnement devraient avoir des répercussions globales plus modestes qu’auparavant.

Stagflation? J’ai lu les nouvelles aujourd’hui… ouf!

Lire la presse économique ces jours-ci peut certainement susciter de l’anxiété. On y trouve des titres comme : « Le choc mondial de la stagflation de 2022 : jusqu’où ira-t-il? », « Bonjour, Stagflation », « Les liquidités sont les grandes gagnantes dans un marché dicté par les craintes de stagflation ».

Le terme « stagflation » est souvent utilisé de nos jours, mais il ne provient pas de la théorie économique, et sa définition ne fait pas consensus. Le terme a été créé en 1965 par le chancelier de l’Échiquier du Royaume-Uni pour décrire une période marquée par des taux de chômage et d’inflation élevés au pays.

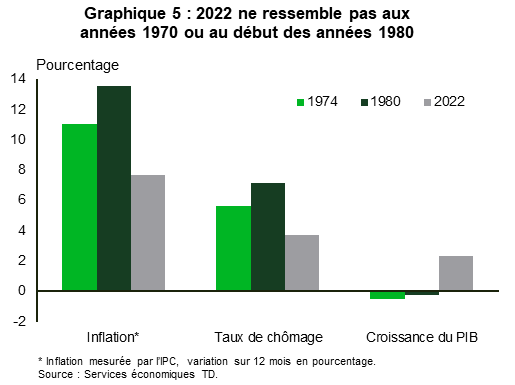

Le concept est apparu parce que cette période ne cadrait pas avec le modèle keynésien, selon lequel il existe une relation inverse entre le taux de chômage et l’inflation – c’est-à-dire que lorsque le taux de chômage est élevé, l’inflation est faible, et vice versa. Son utilisation pour décrire le contexte actuel est paradoxale. Les taux de chômage aux États-Unis et au Canada sont à des niveaux incontestablement bas, tandis que l’inflation est élevée, ce qui correspond précisément aux principes de l’économie keynésienne (graphique 5 ). Certains considèrent que le « stag » de stagflation signifie une faible croissance économique; effectivement, les États-Unis semblent afficher une croissance pour le premier semestre plutôt faible. Toutefois, celle-ci affichait une très forte expansion à la fin de 2021 et est maintenant freinée par une normalisation dans le rythme d’accumulation des stocks et un ralentissement des exportations nettes. La demande intérieure sous-jacente – bien que plus modeste qu’aux premiers jours de la reprise – est toujours résiliente et dépasse la tendance.

Nous nous attendons également à ce que les pressions inflationnistes diminuent durant les prochains trimestres du fait de la baisse des prix des produits de base, des répercussions de l’année de base, du resserrement de la politique monétaire et des contraintes de capacité sur la croissance qui devraient atténuer les pressions exercées sur la demande dans de nombreux secteurs. Au Canada, l’indice des prix à la consommation (IPC) global devrait culminer au deuxième trimestre en atteignant 6,4 % pour revenir à 4,7 % d’ici le quatrième trimestre, ce qui est nettement supérieur à la cible de la Banque du Canada. De même, l’inflation mesurée par l’IPC aux États-Unis a probablement atteint un sommet au premier trimestre. Nous sommes d’avis qu’elle diminuera légèrement, tout en restant élevée à 6,3 % au quatrième trimestre de 2022, et qu’elle reviendra dans la zone de confort de la Réserve fédérale américaine d’ici la fin de 2023.

Étant donné que l’inflation demeurera obstinément élevée malgré le ralentissement, les médias pourraient parler de stagflation pendant un certain temps, d’autant plus que les moteurs de l’économie se normalisent par rapport à un rythme de croissance qui se rapproche de 2 % (ou qui pourrait être inférieur à ce taux). Toutefois, nous préférons nous en tenir à l’application traditionnelle, qui nécessite un taux de chômage plus élevé et croissant. C’est la véritable mesure du risque pour l’économie.

Le point d’ancrage des attentes en matière d’inflation est-il menacé?

Étant donné que l’inflation atteint des sommets inégalés depuis des décennies dans le monde, il est surprenant que les attentes à moyen et à long terme demeurent raisonnablement stables. Certes, des sondages menés auprès des entreprises et des consommateurs pointent vers une inflation de plus de 3 % au cours des deux prochaines années, mais la croyance selon laquelle les banques centrales pourront contenir l’inflation demeure forte. Les prix des marchés indiquent que les attentes d’inflation sur un horizon de 5 à 10 ans sont stables à environ 2,5 %, taux supérieur à la moyenne depuis 2015, mais conforme aux attentes moyennes avant cette période.

Les prix des marchés indiquent que l’inflation aux États-Unis pour les cinq prochaines années ne diffère pas fortement des projections de mars de la Réserve fédérale américaine (la Fed). La tendance centrale projetée par les membres du Federal Open Market Committee à la réunion de mars était un taux d’inflation supérieur à 3 % en moyenne pour les trois prochaines années, comparativement aux prix des marchés pour une inflation de 3 % et plus au cours des cinq prochaines années.

Les attentes inflationnistes en hausse cette année coïncident avec une hausse substantielle des attentes à l’égard du taux des fonds fédéraux, un affaiblissement des conditions financières sur les marchés des obligations et des actions et une révision à la baisse des perspectives de croissance en Europe et en Chine. Selon notre interprétation, les marchés s’adaptent à deux facteurs : 1) un contexte externe moins favorable que prévu et 2) une prise de conscience à l’égard de la politique monétaire et de la nécessité d’opérer un resserrement des conditions financières plus important que prévu. À mesure que cette dynamique évolue, un processus circulaire se met en place pour aider à ancrer les attentes d’inflation à long terme. Il va sans dire que le rythme de la croissance économique doit ralentir par rapport à la tendance actuelle pour atténuer les risques d’inflation.