La semaine dernière, les Services économiques TD ont publié leur « Des questions? Nous avons les réponses – Aborder les sujets liés aux perspectives économiques et financières » Vous trouverez ci-dessous quelques questions tirées du rapport. Pour le lire, cliquez ici.

Comment la conjoncture économique mondiale a-t-elle évolué depuis les perspectives trimestrielles de septembre?

La croissance économique s’est révélée décevante dans l’ensemble, tandis que l’inflation s’est accélérée. Pour le troisième trimestre de 2021, on estime la croissance du PIB réel des États-Unis à 2,1 % et celle du Canada à 3,4 %, soit 1,3 et 0,6 points de pourcentage de moins que ce qui était prévu en septembre. Ce résultat inférieur aux attentes découle principalement de l’intensification des contraintes d’offre à l’échelle mondiale, de la réduction graduelle des mesures de relance budgétaire et des problèmes causés par le variant Delta de la COVID-19. Heureusement, des rebonds économiques se dessinent clairement pour le quatrième trimestre de 2021, mais les inondations en Colombie-Britannique alimentent le risque de baisse en ce qui concerne les perspectives pour le Canada.

Les économies de la Chine et de l’Europe ont inscrit des rendements contrastés. En Chine, la croissance au troisième trimestre a déçu; l’économie du pays a été en proie à une combinaison toxique de problèmes d’approvisionnement, de diminution des réserves de charbon, de pannes, de diverses mesures de confinement régionales et d’un resserrement réglementaire visant à limiter l’emprunt dans le secteur immobilier (facteur abordé plus en détail à la question 4). En revanche, l’Europe est parvenue à dégager un rendement supérieur au troisième trimestre, mais son économie était en perte de vitesse au début du quatrième trimestre en raison de la flambée des prix du gaz naturel et d’une remontée des cas de COVID-19.

Les contraintes d’offre s’avèrent plus persistantes que prévu, ce qui incite certains économistes et certaines banques centrales à revoir tour à tour à la hausse leurs prévisions d’inflation à court terme. Il semble désormais peu probable qu’un répit important se fasse sentir avant le deuxième semestre de 2022. L’IPC global se situera donc tout juste sous la barre des 4 % en moyenne aux États-Unis et au Canada, soit près d’un point de pourcentage de plus que les prévisions de septembre.

La trajectoire de hausse de l’inflation au premier semestre de l’année prochaine affaiblira le revenu disponible réel en Amérique du Nord et dans le monde. Cette conjoncture devrait normalement se traduire par d’importantes révisions à la baisse des prévisions de croissance économique pour 2022, mais les perspectives sont soutenues par : 1) l’abondance d’épargne excédentaire qui continue d’alimenter les tendances de dépenses; 2) la croissance continue des occasions d’emplois; et 3) au Canada, des dépenses budgétaires plus élevées que prévu au départ.

Où en sommes-nous dans la lutte contre la COVID-19?

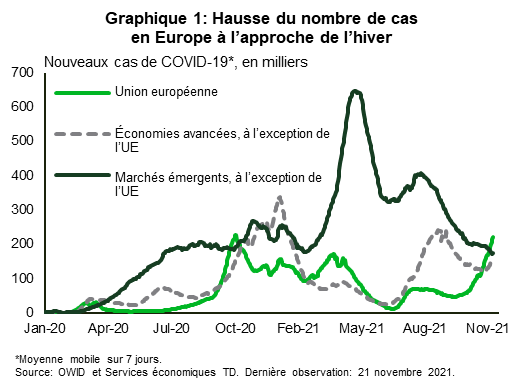

À l’échelle mondiale, le nombre de cas de COVID-19 augmente de nouveau après plusieurs mois de baisse. La hausse touche surtout l’Europe, tandis que les marchés émergents connaissent une amélioration importante par rapport au sommet atteint au cours de l’été (graphique 1).

En Europe, l’Allemagne est aux prises avec la vague la plus grave à ce jour, le nombre de cas ayant dépassé tous les sommets antérieurs. En revanche, l’Espagne, la France et l’Italie (des pays durement touchés par les premières vagues) affichent une hausse relativement faible. En réaction à l’augmentation du nombre de cas, les pays adoptent des restrictions à géométrie variable. Par exemple, l’Autriche ne soumet actuellement que les personnes qui ne sont toujours pas vaccinées aux nouvelles mesures de santé publique.

La Chine maintient sa politique zéro-COVID, un des nombreux facteurs qui contribuent aux problèmes des chaînes d’approvisionnement mondiales. Puisque le vingtième Congrès national doit avoir lieu l’an prochain, les autorités pourraient choisir de garder cette politique en vigueur jusqu’en 2023. Les répercussions de cette politique à l’échelle mondiale se sont manifestées à la suite de la fermeture d’un terminal au port de Ningbo-Zhoushan (troisième port le plus achalandé au monde). La Chine devra cependant mettre en balance cette position rigide à l’égard de la COVID et les signaux envoyés aux sociétés les incitant à accélérer l’exécution pressante des plans de résilience de la chaîne d’approvisionnement en misant sur la diversification géographique et la production intérieure.

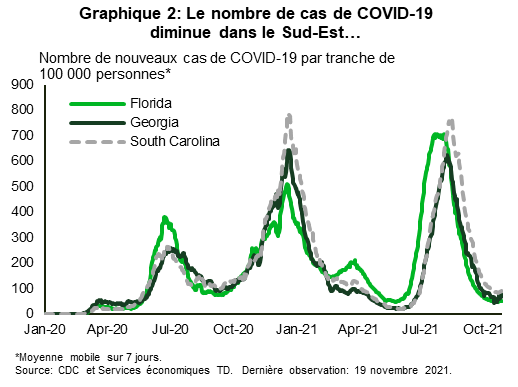

Les États-Unis et le Canada s’en tirent plutôt bien, le nombre de cas et d’hospitalisations se situant bien en deçà des sommets antérieurs. Des facteurs saisonniers commencent toutefois à se faire sentir; en effet, les taux d’infection affichent une tendance à la hausse dans le nord-est des États-Unis (graphiques 2 et 3), en Ontario et au Québec, car l’arrivée du temps froid favorise un déplacement des activités vers l’intérieur. Jusqu’à présent, les gouvernements n’ont en général donné aucune indication quant à un resserrement des restrictions, d’autant plus que la population est fortement vaccinée et que les protocoles relatifs à une troisième dose sont actuellement déployés. Toutefois, ce resserrement demeure un risque qu’on ne peut ignorer, alors que nous apprenons à vivre avec la nature endémique du virus.

Jusqu’à présent, 30 millions de doses de rappel ont été administrées aux États-Unis depuis août, lorsque ces doses sont devenues disponibles pour certaines personnes dont l’immunité est affaiblie. À la fin de septembre, l’accès à ces doses a été étendu aux aînés et autres personnes à risque de contracter une forme grave de la COVID-19, et certaines régions ont augmenté encore plus l’accès. Au Canada, la plupart des provinces se préparent à inoculer les enfants âgés de 5 à 11 ans, et à administrer une dose supplémentaire aux segments vulnérables de la population.

Compte tenu de l’accès accru, les taux de vaccination devraient continuer d’augmenter. Selon les plus récentes données, 77 % de la population canadienne était entièrement vaccinée, un taux comparable à celui de l’Europe et supérieur au taux de 59 % des États-Unis.

La propagation potentielle du virus au cours des prochains mois pourrait inciter un plus grand nombre de gouvernements à appliquer de nouvelles restrictions. Les nouvelles mesures adoptées, le cas échéant, seront probablement plus ciblées et moins dommageables pour l’économie que celles des vagues précédentes, compte tenu du recours croissant aux systèmes de passeport vaccinal, aux mesures obligatoires et à d’autres outils. Certaines provinces, dont l’Ontario, ont pris des mesures préventives et mis sur pause les plans de réouverture dans certains milieux à risque élevé dans l’espoir d’éviter des reculs pour les entreprises qui ont déjà largement repris leurs activités.

En somme, si une éclosion devait survenir cet hiver, elle aurait vraisemblablement des répercussions nettement moins grandes sur la croissance économique. Les services à forte interaction pourraient connaître un ralentissement dans les régions où les cas de COVID sont élevés, mais l’impact sur les tendances nationales devrait être négligeable.

Quel sera l’impact des problèmes liés à la chaîne d’approvisionnement et de la hausse des prix de l’énergie sur les perspectives de croissance et d’inflation pour 2022?

À l’automne, les problèmes d’offre dans le secteur de l’énergie ont eux aussi commencé à peser sur l’économie mondiale. La pénurie d’énergie en Chine et en Europe a provoqué une flambée des prix du gaz naturel et du charbon, ce qui a pesé sur les prix du gaz naturel en Amérique du Nord et ceux du pétrole partout dans le monde. La compression de l’offre a particulièrement nui aux fabricants de métaux de base et de produits à forte intensité d’énergie, comme l’aluminium, le zinc et les engrais. Ailleurs dans le monde, les perturbations météorologiques ont fait grimper les prix des cultures et des aliments.

En octobre, la hausse des prix du pétrole et du gaz a contribué à propulser les prix à la consommation vers un sommet inégalé en plusieurs décennies. Ces impacts sont visibles et faciles à surveiller grâce aux données, mais il est beaucoup plus difficile d’évaluer les répercussions généralisées des problèmes sans précédent qui touchent les chaînes d’approvisionnement mondiales. Il fut un temps où ces perturbations se reflétaient uniquement sur les prix des véhicules d’occasion et des véhicules neufs, mais ces problèmes touchent maintenant un vaste éventail de biens et de services. Ce phénomène cadre avec les sondages réalisés auprès des directeurs d’achats qui montrent qu’une part croissante d’entreprises répercutent la hausse des coûts des intrants sur les consommateurs finaux.

Pour illustrer l’impact des problèmes liés à la chaîne d’approvisionnement sur la croissance économique aux États-Unis, prenons la faiblesse de l’offre de véhicules et l’incapacité des entreprises à accroître leurs stocks de façon plus globale dans l’ensemble des secteurs. Le ratio stocks-ventes se situe à un niveau historiquement bas (graphique 4); cette baisse a retranché presque deux points de pourcentage à la croissance du PIB au cours des x derniers trimestres. La phase de reconstitution contribuera de façon importante à la croissance des prochains trimestres, mais elle évolue plus lentement que prévu au départ, ce qui donne lieu à une révision à la baisse nette de nos perspectives à court terme par rapport à septembre.

Au Canada, où les données sont publiées moins fréquemment, les effets les plus prononcés des pénuries d’offre sur la croissance ont été observés dans le secteur de la fabrication de matériel de transport (graphique 5). En août, le PIB de ce secteur avait diminué de près de 25 % par rapport au niveau d’avant la pandémie.

Même si ces pressions liées à l’offre sont plus persistantes que ce à quoi nous nous attendions il y a quelques mois, l’intensité des goulots d’étranglement devrait diminuer au cours des prochains mois. Il semble que ce soit déjà entamé selon certaines tendances

- L’intensification du mouvement vers les dépenses en services, qui demeurent inférieures aux niveaux d’avant la pandémie.

- L’essoufflement de la crise de la COVID, en particulier dans les marchés émergents, où la distribution de vaccins commence à se faire plus généralisée.

- La diminution des mesures de relance; les gouvernements cessent d’envoyer des prestations d’urgence liées à la pandémie, et les banques centrales resserrent leur politique monétaire.

Néanmoins, le système d’approvisionnement demeurera fragile à court terme et vulnérable à d’autres chocs. Les inondations dévastatrices dans certaines régions de la Colombie-Britannique en sont un bon exemple. Les inondations ont endommagé des autoroutes, perturbé le service ferroviaire, interrompu la circulation de carburant par le pipeline TransMountain et entravé l’accès au plus grand port du Canada, le port de Vancouver. On rapporte que les gens font des réserves et que les tablettes d’épicerie se vident, et le gouvernement provincial a décrété un rationnement de l’essence dans certaines régions de la province. Même si l’accès aux autoroutes, les services ferroviaires et les mouvements vers le port de Vancouver sont en cours d’être rétablis, les retards causés par la situation nuiront à la croissance du PIB réel du Canada au quatrième trimestre.

Même si nous prévoyons que les taux d’inflation sur 12 mois commenceront probablement à reculer d’ici le milieu de 2022 et que les prix de l’énergie auront à ce moment commencé à faire baisser le taux d’inflation global, nous nous attendons toujours à ce que l’inflation demeure plus élevée qu’avant la crise en raison du raffermissement des facteurs de la demande. Par exemple, nous prévoyons que l’inflation de base sera d’environ 3 % au Canada et aux États-Unis à la fin de 2022, comparativement à un taux inférieur à 2 % durant la décennie précédant la pandémie.

Compte tenu de l’incertitude exceptionnellement élevée entourant l’offre mondiale, il sera important de suivre certains indicateurs avancés, comme les sondages mensuels auprès des directeurs d’achats et les taux de fret mondiaux.

Et si nous nous trompons et que ces facteurs défavorables se révèlent plus persistants que prévu?

Nous avons évalué l’impact sur la croissance des principales économies à moyen terme si une combinaison de trois risques prenait un à deux trimestres de plus à se dissiper que selon nos hypothèses de base. Ces risques sont un taux d’inflation élevé, des prix de l’énergie élevés et un ralentissement plus important que prévu de l’économie chinoise.

Nous estimons que la croissance mondiale pourrait être inférieure de 0,6 point de pourcentage (pp) aux attentes actuelles, ce qui représenterait environ 570 milliards de dollars en moins de valeur ajoutée réelle. La Chine serait la plus touchée et pourrait voir sa croissance privée de 1,4 pp en 2022. Dans les économies avancées, la croissance de la zone euro pourrait être inférieure aux attentes de 0,8 pp, tandis qu’aux États-Unis et au Canada, elle pourrait être inférieure de 0,7 % et de 0,6 pp, respectivement. Ces estimations sont des indications plutôt que des prévisions, car il est difficile d’évaluer l’impact sur la « confiance ». Ce qu’il faut retenir toutefois, c’est que les économies canadienne et américaine seraient fortement touchées, mais que les résultats du modèle ne comprenaient pas de facteurs de récession, compte tenu du point de départ de ces économies.

Quels sont les risques que fait peser l’épargne excédentaire des ménages sur les perspectives de consommation et d’inflation?

Les Américains disposent d’un coussin de 2 700 milliards de dollars en économies excédentaires accumulées durant la pandémie, ce qui représente environ 13 % du PIB nominal. Toutefois, l’épargne excédentaire a cessé de s’accumuler. Le taux d’épargne des particuliers, qui a renoué avec son niveau d’avant la pandémie en septembre, devrait baisser sous ce niveau au cours des prochains trimestres.

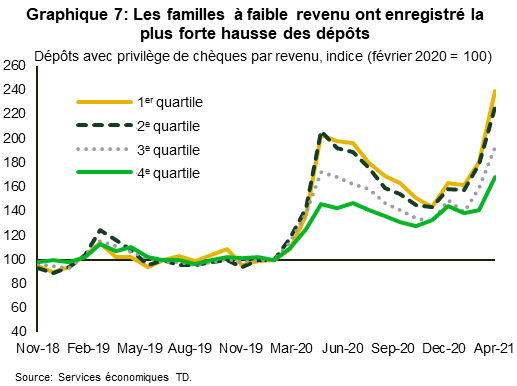

Il est très difficile de prévoir la part de cette épargne qui sera dépensée ou mise de côté et investie (directement ou indirectement). La majeure partie de l’épargne est détenue par des ménages dont le revenu est plus élevé et qui sont plus enclins à épargner. Toutefois, les ménages à revenu modeste ont accumulé un pécule qui dépasse nettement les niveaux d’avant la pandémie (graphique 7). Notre hypothèse de base est que de 5 % à 10 % de ces réserves sont dépensées au cours des deux prochaines années. Étant donné la robustesse des données sur les dépenses de consommation jusqu’en octobre, cette hypothèse comporte probablement un risque à la hausse. Le risque à la hausse le plus important pour la croissance et l’inflation est la possibilité que les consommateurs engagent des dépenses plus importantes après la pandémie.

Les ménages canadiens continuent également d’accumuler des économies excédentaires. Selon nos estimations, les consommateurs ont accumulé 190 milliards de dollars en épargne supplémentaire dans des comptes de dépôt. Ces fonds sont ainsi faciles d’accès et peuvent être aisément déployés en dépenses de consommation. Il convient de noter que les ménages canadiens ont des priorités concurrentes, comme le remboursement de leurs dettes élevées, comparativement aux ménages américains.

Dans la récente Enquête sur les attentes des consommateurs de la Banque du Canada, les répondants ont indiqué avoir l’intention de dépenser environ le tiers de leur épargne accumulée d’ici la fin de 2022. Si l’on part du principe que les dépôts de 190 milliards de dollars constituent une mesure approximative des « économies accumulées », les dépenses devraient s’élever à environ 60 milliards (3 % du PIB) au cours des prochains trimestres.

D’après nos calculs, le Rapport sur la politique monétaire de la Banque du Canada a tenu compte d’une augmentation des dépenses d’environ 40 milliards de dollars provenant des économies excédentaires sur une période de trois ans. Dans ses prévisions, la Banque estime que ces dépenses se traduiront par une forte croissance de la consommation d’environ 5 % à 6 % et par une inflation supérieure à la cible de 3,4 % en 2021 et en 2022. Si les consommateurs dépensent la totalité des 60 milliards de dollars, comme ils l’ont indiqué dans l’Enquête de la Banque, cela pourrait entraîner une hausse de l’inflation à court et à moyen terme. La Banque réagirait en retour en relevant les taux d’intérêt.

La hausse des taux d’intérêt fera-t-elle dérailler les marchés de l’habitation?

La forte hausse des prix des maisons aux États-Unis peu après la première vague de la pandémie a éclipsé les gains de revenu et l’avantage des faibles taux d’intérêt (qui ont atteint un plancher au début de 2021), ce qui a pesé sur l’abordabilité. Cette dernière est en baisse depuis six mois, et elle se rapproche maintenant des niveaux du début de 2019, selon une mesure privilégiée de la NAR (graphique 8).

Une reprise du marché de l’emploi contribuera aux revenus, mais une hausse des taux d’intérêt risque de rendre encore plus difficile l’abordabilité du logement. Cela pèsera sur la demande et finira par freiner quelque peu la croissance des prix des maisons. Les données de CoreLogic sur les prix des maisons montrent déjà un ralentissement de la croissance récemment, qui est passée d’un rythme non durable de plus de 25 % (taux annualisé) au milieu de 2021 à une cadence plus modérée (mais toujours solide) de 15 % en septembre.

Bien qu’un ralentissement continu soit le résultat le plus probable, plusieurs autres forces maintiendront un plancher de prix. L’un des principaux facteurs à l’appui d’un tel scénario est la pénurie de maisons. Les stocks de maisons existantes s’élèvent toujours à environ 1,3 million, soit l’un des plus faibles niveaux jamais enregistrés, les données remontant à plus de 20 ans. Même si les constructeurs d’habitations poursuivent les mises en chantier, les tendances actuelles donnent à penser que l’augmentation de l’offre nouvelle sera graduelle. En pratique, la croissance des prix ralentira, mais elle demeurera autour de 5 % d’ici la fin de l’année prochaine.

Au Canada, la hausse des taux d’intérêt ralentira l’activité du marché, sans toutefois la perturber. Les données d’octobre en sont un excellent exemple; les ventes ont bondi de 9 % sur un mois, malgré un début de hausse, quoique modeste, des taux hypothécaires.

Parmi les facteurs fondamentaux favorables au marché, mentionnons la hausse de l’emploi et du revenu, l’épargne élevée et la reprise de la croissance démographique issue des flux d’immigration. De plus, une grande partie de la population en est à la phase où, selon les données historiques, elle est plus susceptible de faire l’achat d’une maison. Les simulations de crise mises en place par le passé signifient que la plupart des Canadiens sont déjà admissibles à l’achat d’une maison à des taux beaucoup plus élevés que ceux actuellement en vigueur. Cela donne à penser que les taux pourraient augmenter considérablement avant que les seuils d’admissibilité soient menacés.

La question de l’abordabilité au Canada n’est pas sans compliquer les choses. En raison de la croissance rapide des prix des maisons, l’abordabilité a atteint ses pires niveaux depuis le milieu des années 1990. Même si la situation pourrait amplifier l’incidence des hausses de taux, l’abordabilité a été encore pire entre la fin des années 1980 et le milieu des années 1990, et les ventes ont réussi à éviter un repli durable (graphique 9). De plus, même s’il ne s’agit pas d’une comparaison parfaite, le contexte économique devrait être plus vigoureux qu’au cours de ces périodes, avec une offre de logements nouveaux et existants qui est actuellement très serrée, ce qui tranche nettement avec ces périodes. Les conditions de marché serrées laissent entrevoir une croissance positive des prix, même si la hausse des taux freine quelque peu la demande.