Parler d’argent avec votre partenaire n’est peut-être pas la conversation la plus romantique, mais elle est très importante.

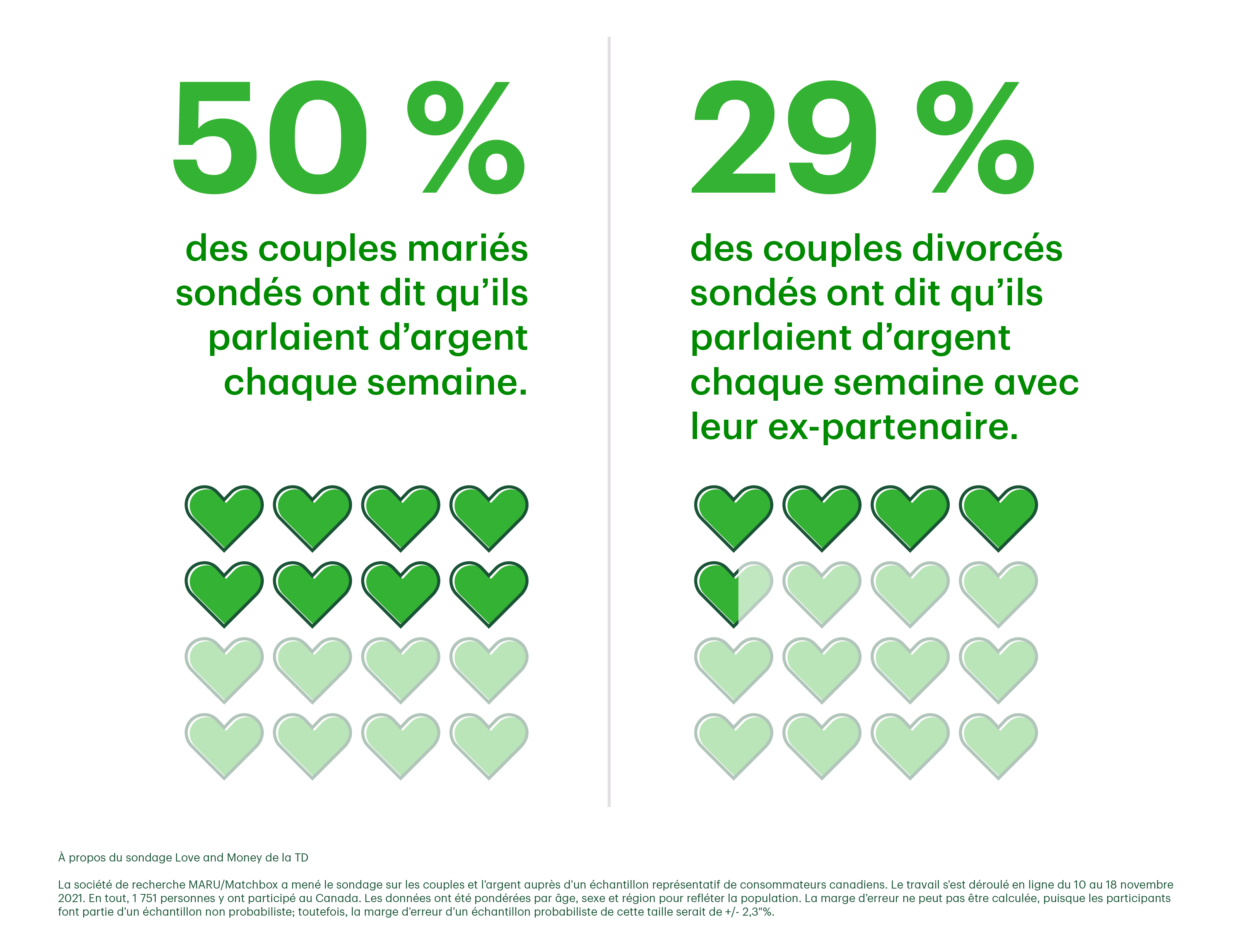

En fait, ne pas parler d’argent du tout ou sur une base régulière dans un couple peut jouer un rôle dans son échec. Selon un nouveau sondage mené par la TD, les couples divorcés sondés sont moins susceptibles d’avoir parlé d’argent pendant leur mariage : 29 % des couples divorcés sondés ont dit qu’ils parlaient d’argent chaque semaine avec leur ex-partenaire, par rapport à 50 % des couples mariés sondés.

Si vous devez avoir une discussion financière avec votre partenaire, il est conseillé d’avoir des discussions franches sur une base régulière sur les principaux aspects de la gestion des finances : de la personne responsable de payer les factures au montant à conserver dans votre fonds d’urgence, voire la planification de la retraite.

Ces discussions sont particulièrement importantes si vous envisagez de franchir une étape majeure dans votre relation, comme emménager ensemble, vous marier ou acheter une maison.

Bien que le sujet puisse sembler un peu délicat, parler d’argent pourrait présenter de grands avantages : vous saurez si vous êtes sur la même longueur d’onde sur le plan financier, si vos valeurs en matière d’argent diffèrent et si vous pouvez travailler en équipe pour atteindre des objectifs financiers importants.

Voici 10 questions à poser à votre partenaire pour vous aider à avoir une conversation fluide sur l’argent.

Quels sont tes objectifs financiers généraux?

Considérez cette question comme une amorce de conversation discrète pour en savoir plus sur les priorités financières générales de votre partenaire. Il s’agit essentiellement d’avoir une idée des dépenses de votre partenaire, de ce qui lui tient à cœur sur le plan financier et de savoir si ses valeurs et objectifs correspondent aux vôtres. Votre partenaire veut-il retourner aux études, démarrer une entreprise ou éventuellement acheter une maison et avoir des enfants (et si oui, combien)?

Que penses-tu de partager tes renseignements financiers avec moi maintenant?

Pour planifier un avenir financier ensemble, il est essentiel de dresser un portrait clair du revenu, de la cote de crédit, ainsi que de l’actif et du passif de votre partenaire. Les réponses de votre partenaire à cette question et vos découvertes en ce qui a trait à ses comportements financiers peuvent vous donner des indices utiles sur le type d’avenir financier que vous pouvez envisager ensemble. Si votre partenaire ne se sent pas prêt à vous transmettre ses renseignements pour le moment, vous pouvez vous porter volontaire en premier. Si l’hésitation persiste, vous devrez peut-être chercher à savoir ce qui empêche votre partenaire de se sentir à l’aise de vous transmettre ces renseignements. Le refus de dévoiler quoi que ce soit sur ses finances pourrait indiquer que vous aurez peut-être des problèmes concernant votre avenir financier ensemble.

Quel est le montant de tes dettes?

Cela comprend les prêts étudiants, les prêts auto et la dette de cartes de crédit ou de lignes de crédit personnelles. Si votre partenaire a un faible montant de dettes, il n’y a probablement pas de quoi s’inquiéter. Par contre, si ses dettes sont élevées, c’est probablement une autre histoire. Cela pourrait signifier que votre partenaire a un problème de gestion financière et qu’il pourrait s’endetter davantage dans l’avenir, sans compter qu’une grande partie du revenu de votre ménage sera consacrée au remboursement des dettes plutôt qu’à la constitution d’une épargne.

Que penses-tu de la gestion conjointe des finances?

Les couples ne doivent pas nécessairement avoir un compte conjoint. En fait, nombre d’entre eux choisissent de garder leurs comptes séparés ou d’ouvrir un compte conjoint pour les dépenses communes, mais de conserver leurs comptes respectifs pour tout le reste. Cette pratique est d’ailleurs de plus en plus courante chez les générations plus jeunes. Selon le sondage Love and Money de la TD 2021, les milléniaux en couple sont plus susceptibles que d’autres générations de ne pas mettre leur argent en commun : 49 % d’entre eux disent ne pas avoir de compte commun, et 63 % n’ont pas de carte de crédit commune.

Quelle que soit votre préférence, il est préférable de connaître l’opinion de l’autre sur ce sujet dès le départ afin que les attentes soient claires et que vous ne vous disputiez pas plus tard.

Souhaites-tu devenir propriétaire un jour ou préfères-tu être locataire?

Devenir propriétaire d’une maison est un énorme engagement financier. Il faut épargner pour une mise de fonds, puis effectuer régulièrement des versements hypothécaires pendant de nombreuses années. D’un autre côté, une fois que vous l’avez remboursée, vous possédez un actif important. Cependant, tout le monde n’est pas prêt à s’engager dans ce type d’obligation à long terme. Si vous tenez à acheter une maison et que votre partenaire préfère être locataire, il est préférable de le savoir dès le départ.

Quels sont tes objectifs de retraite?

C’est un bon moyen de savoir quel type de retraite votre partenaire envisage pour l’avenir, quand il souhaite la prendre et s’il a de l’argent de côté. Cela vous permet également de déterminer si votre partenaire fait de l’épargne-retraite une priorité financière, par exemple en maximisant chaque année ses cotisations à un régime enregistré d’épargne-retraite (REER). Les réponses à cette question vous permettront de comprendre dans quelle mesure la vision de la retraite de votre partenaire est compatible avec la vôtre et vous aideront à établir un plan de retraite qui vous convient à tous les deux.

Comment décrirais-tu tes habitudes de dépenses?

Certaines personnes aiment vivre le moment présent, en faisant des folies comme dépenser pour des repas au restaurant, des voyages, des billets de concert ou des vêtements. D’autres aiment économiser en toute occasion, soit en échangeant des coupons, en recherchant les aubaines et en attendant que les articles soient en solde. Si un partenaire a tendance à avoir un solde de carte de crédit chaque mois et que l’autre paie tout en argent comptant, cela pourrait être une source de conflits. Poser cette question dès le départ vous aidera à savoir où se situe votre partenaire dans le spectre des dépenses, si vos habitudes se rejoignent et où elles diffèrent, et si chacun de vous peut vivre avec ces différences.

Comment ferions-nous pour gérer les finances et payer les factures si nous nous mariions ou emménagions ensemble?

Déterminer qui doit payer quoi est une partie importante de la gestion financière d’un couple. Qu’il s’agisse de dépenses courantes et communes du ménage, comme l’épicerie et les services publics, ou de versements hypothécaires, de paiements d’assurance et de prêt auto, comment chacun de vous va s’en occuper? Une solution pourrait être qu’une personne s’occupe des dépenses courantes, comme l’épicerie et le paiement des factures, tandis que l’autre prend en charge les engagements à long terme, comme le prêt hypothécaire, l’assurance et les placements.

Dois-tu de l’argent à ta famille ou à tes amis?

C’est bien d’avoir de la famille et des amis sur qui compter dans les moments difficiles. Cependant, si votre partenaire leur doit de l’argent, vous pourriez vouloir vous demander pourquoi. À quelles fins la somme que votre partenaire a reçue est-elle utilisée et quel est le plan de remboursement de votre partenaire? S’agit-il d’un cas isolé ou d’une plus grande tendance à emprunter des sommes d’argent de manière constante? Votre partenaire rembourse-t-il à temps ou tarde-t-il à le faire, ou bien n’a-t-il aucune intention de rembourser les sommes reçues? Selon la réponse, il serait peut-être judicieux de passer plus de temps à discuter de ce sujet avant de poursuivre vos projets.

As-tu déjà déclaré faillite?

Vous méritez de connaître cette information, car elle pourrait avoir une incidence sur votre capacité à obtenir un prêt ou un prêt hypothécaire en tant que couple. Si vous posez des questions sur la raison de la faillite (perte d’emploi, maladie ou gestion négligente de l’argent), vous pourrez déterminer le risque de crédit potentiel de votre partenaire à long terme.

Une fois que vous aurez les réponses à une ou plusieurs des questions ci-dessus, vous aurez probablement un portrait plus clair de ce que chacun de vous a à offrir pour planifier votre avenir ensemble.

Vous voulez en savoir plus sur Votre argent?