Faits saillants

- Les marchés de l’habitation sont sur une lancée au Canada et aux États-Unis. Les données sur les prix et les ventes de maisons indiquent que la surchauffe observée de part et d’autre de la frontière est plus marquée au Canada.

- Dans l’ensemble, plusieurs facteurs communs soutiennent l’activité du marché de l’habitation dans les deux pays. Cependant, la fièvre immobilière qui s’est emparée du Canada tient aussi à des facteurs qui lui sont propres, comme la forte croissance démographique, les séquelles moins importantes subies à la suite de l’effondrement du marché de l’habitation en 2008 et une crainte plus grande de rater une occasion.

- La dynamique du marché canadien de l’habitation pourrait finir par ressembler davantage à celle observée aux États-Unis, car ce pays a une longueur d’avance en ce qui concerne la vaccination et la réouverture de l’économie. Néanmoins, il est permis de penser que notre marché pourrait continuer à se démarquer par sa vigueur, car le Canada est sans doute un terrain plus propice à la crainte de rater une occasion et à la spéculation. Un recul plus prononcé de l’abordabilité avant et pendant la pandémie constitue à moyen terme un plus grand risque de baisse des ventes et des prix des maisons au Canada.

Les marchés de l’habitation canadien et américain sont en pleine effervescence. La presse n’a pas été avare de superlatifs récemment pour décrire les conditions dans les deux pays, et les données le confirment. Si l’on y regarde de plus près, toutefois, des distinctions intéressantes se font jour.

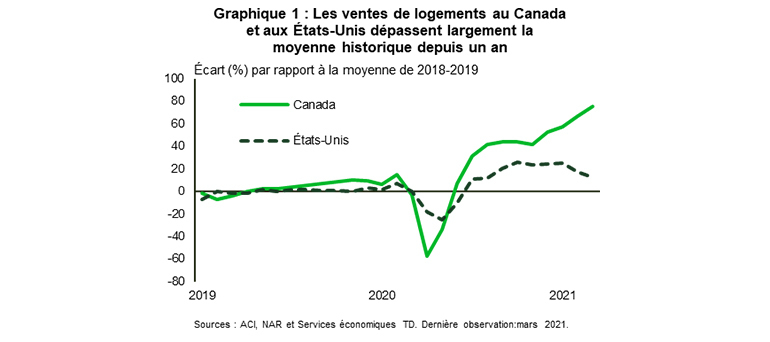

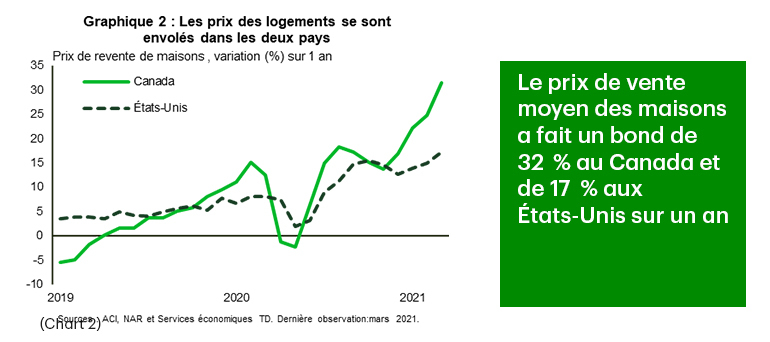

Les données sur les prix et les ventes de maisons indiquent que la surchauffe observée de part et d’autre de la frontière est plus marquée au Canada. Par exemple, les ventes de logements existants, qui comptent pour la majorité des ventes dans les deux pays, dépassent largement les moyennes historiques tant au Canada qu’aux États-Unis, mais les ventes sont plus élevées chez nous (graphique 1). En mars 2021, les ventes ont augmenté de 75 % au Canada et de 13 % aux États-Unis par rapport à la moyenne de 2018-2019¹. Les prix des maisons ont également monté en flèche. Le prix de vente moyen des maisons a fait un bond de 32 % au Canada et de 17 % aux États-Unis sur un an (graphique 2).

Pourquoi le marché de l’habitation est-il en effervescence au Canada et aux États-Unis?

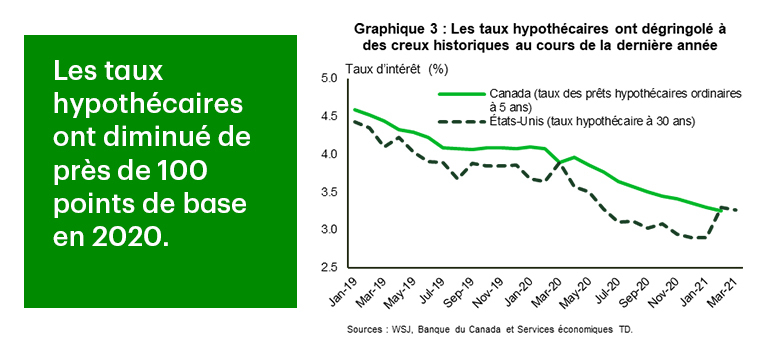

Dans l’ensemble, les deux marchés présentent plus de points communs que de différences pendant la pandémie, surtout en ce qui concerne la demande. Le principal facteur déterminant de la demande est sans doute les taux hypothécaires exceptionnellement bas. Réagissant aux répercussions de la pandémie, la Banque du Canada et la Réserve fédérale américaine ont abaissé considérablement les taux d’intérêt et mis en place de vastes programmes d’assouplissement quantitatif au début de l’année dernière, ce qui s’est soldé par une forte diminution des coûts d’emprunt (graphique 3). Étant donné que les États-Unis utilisent le taux des prêts hypothécaires ordinaires à 30 ans comme taux de référence et le Canada, celui des prêts hypothécaires à 5 ans, les coûts d’emprunt ont diminué plus rapidement aux États-Unis, puisque la ruée des capitaux vers les valeurs refuges a entraîné une baisse des taux à long terme au début de la pandémie².

La diminution des coûts d’emprunt a rendu les maisons plus abordables, surtout pour les gens ayant des revenus plus élevés, qui ont été moins touchés sur le plan professionnel par la pandémie. En effet, avec le télétravail obligatoire et la paralysie de la vie urbaine, de nombreux ménages ont quitté des logements exigus pour s’installer dans de plus grandes maisons en banlieue. Cette « recherche de grands espaces » a insufflé un nouvel élan aux marchés de l’habitation au Canada et aux États-Unis en 2020.

Un autre facteur commun qui soutient la demande est la situation démographique. Les conditions d’emprunt à bon marché semblent aussi avoir libéré la demande refoulée de logements parmi le vaste groupe des milléniaux des deux côtés du 49e parallèle qui souhaitent accéder à la propriété. Aux États-Unis, le taux d’accession à la propriété parmi les 25 à 34 ans était de 40 % environ au début de la pandémie, soit 7 points de pourcentage de moins que la moyenne enregistrée au début des années 2000. La situation était semblable au Canada. Selon un récent sondage réalisé par Royal LePage³, le taux d’accession à la propriété pour une cohorte d’âges comparables était tout juste en deçà de 40 % avant mars 2020, ce qui représente 9 points de pourcentage de moins que la moyenne historique. La baisse soudaine des taux hypothécaires a incité un plus grand nombre de personnes au sein de ce groupe à acheter leur première maison. Ce même sondage révèle que parmi les milléniaux qui ont déclaré être propriétaires, 25 % avaient acheté leur maison après le 15 mars 2020.

L’épargne excédentaire est un autre facteur qui a soutenu l’activité du marché de l’habitation dans les deux pays. Les ménages ont beaucoup épargné pendant la pandémie, soit par mesure de précaution, soit parce que le choix de dépenses possibles était restreint. En 2020, l’épargne ainsi accumulée a totalisé quelque 200 milliards de dollars au Canada, contre 1 600 milliards de dollars aux États-Unis, et a permis à certains ménages de faire le saut sur le marché immobilier.

Pourquoi les ventes et les prix des maisons sont-ils plus élevés au Canada qu’aux États-Unis?

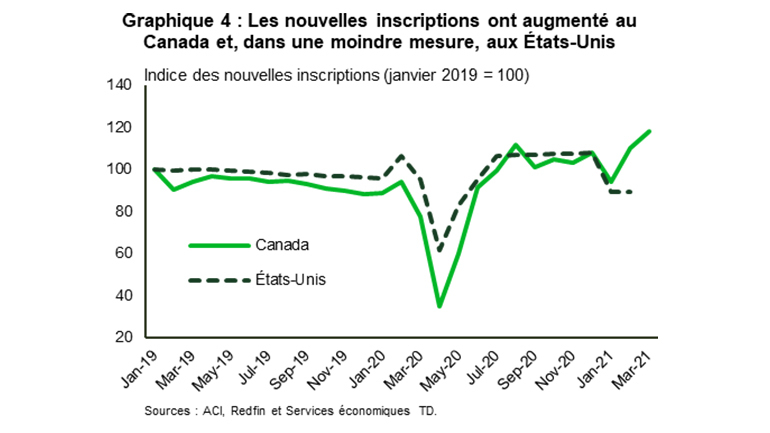

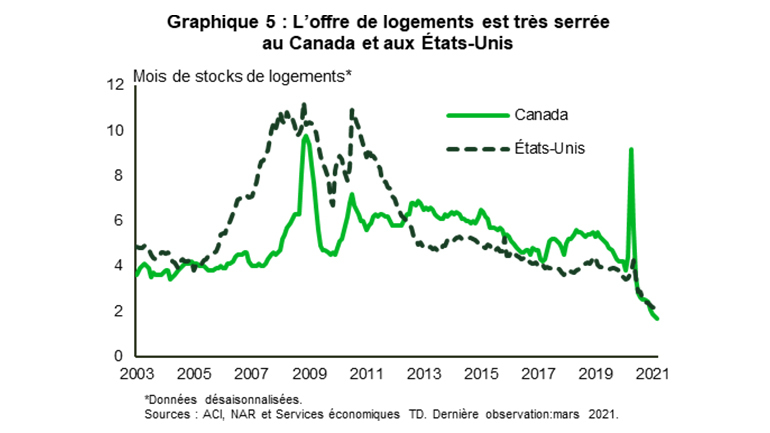

La reprise de l’activité du marché de l’habitation est plus vigoureuse au Canada qu’aux États-Unis. Comme l’illustrent les graphiques 1 et 2, les ventes et les prix se sont emballés et l’écart s’est creusé. Une des raisons qui explique la performance du Canada au chapitre des ventes est que l’offre y est plus abondante, les Canadiens étant plus nombreux à mettre leur maison à vendre comparativement aux Américains (graphique 4)⁴ L’offre n’a toutefois pas suffi à satisfaire à la demande. Le stock de logements se situe à un creux historique (graphique 5) et les prix augmentent plus rapidement, ce qui donne à penser que d’autres facteurs contribuent à cette hausse des prix au Canada.

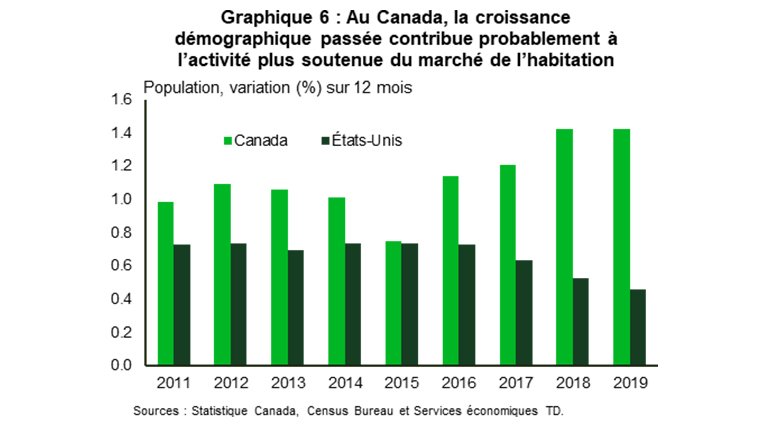

L’activité soutenue du marché canadien de l’habitation, tant avant qu’après la pandémie, s’explique assurément par un accroissement démographique plus vigoureux. Au cours des dix dernières années, la population a augmenté plus rapidement au Canada qu’aux États-Unis et sa croissance s’est accélérée entre 2016 et 2019 (graphique 6). Même si cette croissance est en grande partie attribuable aux résidents non permanents, en particulier les étudiants étrangers (consulter le rapport), elle soutient la demande future de logements dans la mesure où bon nombre d’entre eux finiront par s’installer au Canada pour de bon. De fait, depuis le début de la pandémie, le gouvernement s’est empressé d’octroyer la résidence permanente aux personnes déjà au Canada. La catégorie de l’expérience canadienne, programme qui aide les travailleurs temporaires ou les étudiants étrangers à devenir résidents permanents au Canada, n’a pas vraiment ressenti les effets de la pandémie, puisque 25 000 personnes ont été acceptées l’année dernière, ce qui est assez comparable à la moyenne de 2016 à 2019.

Autre caractéristique distinctive, le Canada garde moins de séquelles de l’effondrement du marché de l’habitation de 2008 que les États-Unis. Pendant ce repli, les prix moyens des maisons ont enregistré une baisse exceptionnelle de 12 % aux États-Unis, qui n’a été que de 0,5 % au Canada. Nul ne peut nier qu’investir dans l’immobilier est un bon choix depuis les 20 dernières années au Canada (consulter le rapport). C’est sans doute la raison pour laquelle les Canadiens ont davantage peur de rater une occasion que les Américains.

Animés par cette peur, les acheteurs potentiels, qui auraient peut-être préféré attendre quelques années avant d’acheter, devancent leur décision d’achat afin de profiter des bas taux hypothécaires ou d’éviter les hausses de prix futures, ce qui amplifie la frénésie immobilière. Ce facteur semble avoir un plus grand impact au Canada.

La crainte de rater une occasion pousse les acheteurs potentiels à devancer leurs plans, mais alimente aussi la spéculation. Les fortes hausses soutenues des prix des logements peuvent attirer des investisseurs immobiliers désireux de réaliser des gains. Bien que les acheteurs à la recherche d’une maison pour y habiter soient à l’origine de la grande partie de l’activité constatée en 2020, des signes récents donnent à penser que les spéculateurs contribuent à la croissance des prix. Abondant dans ce sens, la Banque du Canada a déclaré que le marché canadien de l’habitation montre des signes d’effervescence excessive. Voilà peut-être la raison pour laquelle les prix des maisons au pays ont pratiquement augmenté deux fois plus vite qu’aux États-Unis ces derniers mois⁵.

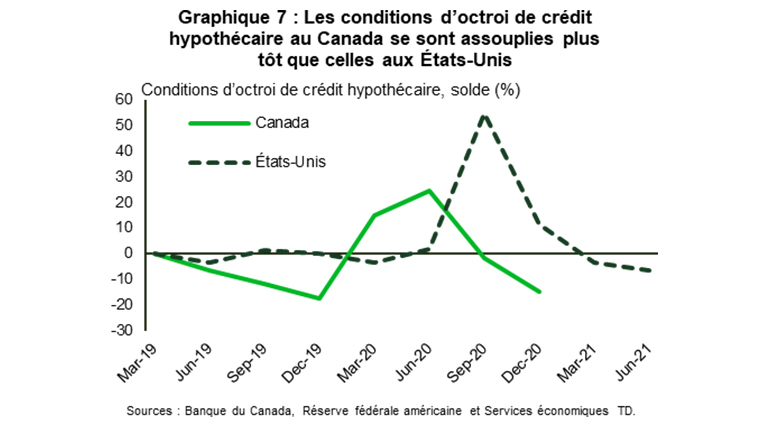

Enfin, des conditions de financement hypothécaire plus souples pourraient aussi avoir contribué à la vigueur de l’activité immobilière au Canada (graphique 7)⁶. Selon une enquête menée auprès des responsables du crédit, les conditions d’octroi de prêts hypothécaires ont été davantage resserrées aux États-Unis qu’au Canada l’année dernière. Elles se sont toutefois assouplies de manière appréciable au cours des derniers trimestres, ce qui s’est traduit par une convergence. Néanmoins, un accès plus facile au financement hypothécaire pendant la majeure partie de 2020 aurait pu jouer un rôle dans la solide performance du marché canadien de l’habitation.

Il sera utile de voir ce qui se passera aux États-Unis

La dynamique du marché canadien de l’habitation pourrait finir par ressembler davantage à celle observée aux États-Unis, car ce pays a une longueur d’avance en ce qui concerne la vaccination et la réouverture de l’économie. Près de 60 % de la population adulte a reçu au moins une dose aux États-Unis, contre 50 % au Canada, ce qui permet un assouplissement des restrictions dans de nombreux États. Par conséquent, les tendances créées par la pandémie, comme la recherche de grands espaces, sont probablement appelées à disparaître progressivement à mesure que les gens se réapproprieront les centres urbains.

Selon des données sur la mobilité, ce phénomène s’observe déjà dans les villes américaines. Unacast, entreprise de localisation de téléphones cellulaires, a déclaré dans un rapport publié récemment que de nouveaux résidents s’étaient installés dans les grandes villes de New York en janvier et février 2021. Ce retour pourrait avoir des conséquences appréciables sur l’activité du marché de l’habitation, car les gens pourraient opter pour la location plutôt que pour l’achat d’une maison. Comme nous le soulignions dans notre récent rapport, la demande de logements locatifs revient peu à peu à la normale dans les centres urbains. Toutefois, une faiblesse persistante des coûts d’emprunt et une reprise vigoureuse de l’économie pourraient soutenir les ventes et les prix des maisons.

Il est difficile de dire pour l’instant comment le marché américain de l’habitation évoluera d’ici la fin de 2021, mais un revirement de tendances pourrait laisser présager des changements au nord de la frontière. Cela dit, certains facteurs sont propres au Canada. Si la crainte de rater une occasion persiste ou si les spéculateurs deviennent des acteurs plus importants, l’activité du marché de l’habitation pourrait demeurer plus forte au Canada qu’aux États-Unis à court terme. Une telle situation exacerberait alors le problème d’abordabilité de ce côté-ci de la frontière, ce qui augmenterait le risque de baisse à moyen terme, surtout si les décideurs tentent de mettre en œuvre des politiques pour freiner la demande de logements. Une solide reprise de l’immigration en 2022 pourrait toutefois amortir le coup. Beaucoup d’incertitude subsiste, mais, pour l’instant, les marchés de l’habitation au Canada et aux États-Unis demeurent en pleine effervescence.

¹La période 2018-2019 est utilisée aux fins de comparaison historique parce que les ventes de logements existants étaient relativement stables à cette époque dans les deux pays et permettent une comparaison récente.

²Il convient de signaler qu’au cours des derniers mois, l’écart entre les taux hypothécaires américains et canadiens s’est resserré, notamment parce que l’amélioration des perspectives de croissance a fait grimper les taux à long terme.

³Consulter les résultats du sondage au https://marketing.rlpnetwork.c...

⁴Les données américaines datent d’avant février, et le mauvais temps pourrait expliquer la récente baisse. Une augmentation des nouvelles inscriptions est possible à moyen terme, mais ne permettrait pas de combler l’écart par rapport aux ventes de maisons au Canada.

⁵En raison des données limitées, nous ne pouvons déterminer avec précision l’ampleur de la spéculation au Canada et aux États-Unis.

⁶La série de données sur les conditions d’octroi de prêts aux États-Unis utilisée dans le graphique 7 indique si les normes de crédit applicables aux prêts hypothécaires résidentiels admissibles accordés par les institutions financières spécialisées d'intérêt public se sont resserrées au cours des trois derniers mois.