Êtes-vous du genre à dépenser sans compter ou à épargner avec ferveur? Passez-vous votre temps à vendre ou à acheter des actions selon les conditions du marché, ou faites-vous des placements à long terme? Que vous le sachiez ou non, des facteurs inconscients influencent chacune de vos décisions financières sans que vous vous en aperceviez. L’étude de ces facteurs psychologiques et de la manière dont ils influent sur nos décisions financières s’appelle la finance comportementale.

D’après le premier rapport sectoriel annuel de Gestion de patrimoine TD sur la finance comportementale, la manière dont les Canadiens et les Canadiennes dépensent et investissent leur argent varie énormément en fonction de leur âge, de leur genre et même de leur état civil. Les différences sont particulièrement marquées quand on compare les habitudes financières des milléniaux et des baby-boomers.

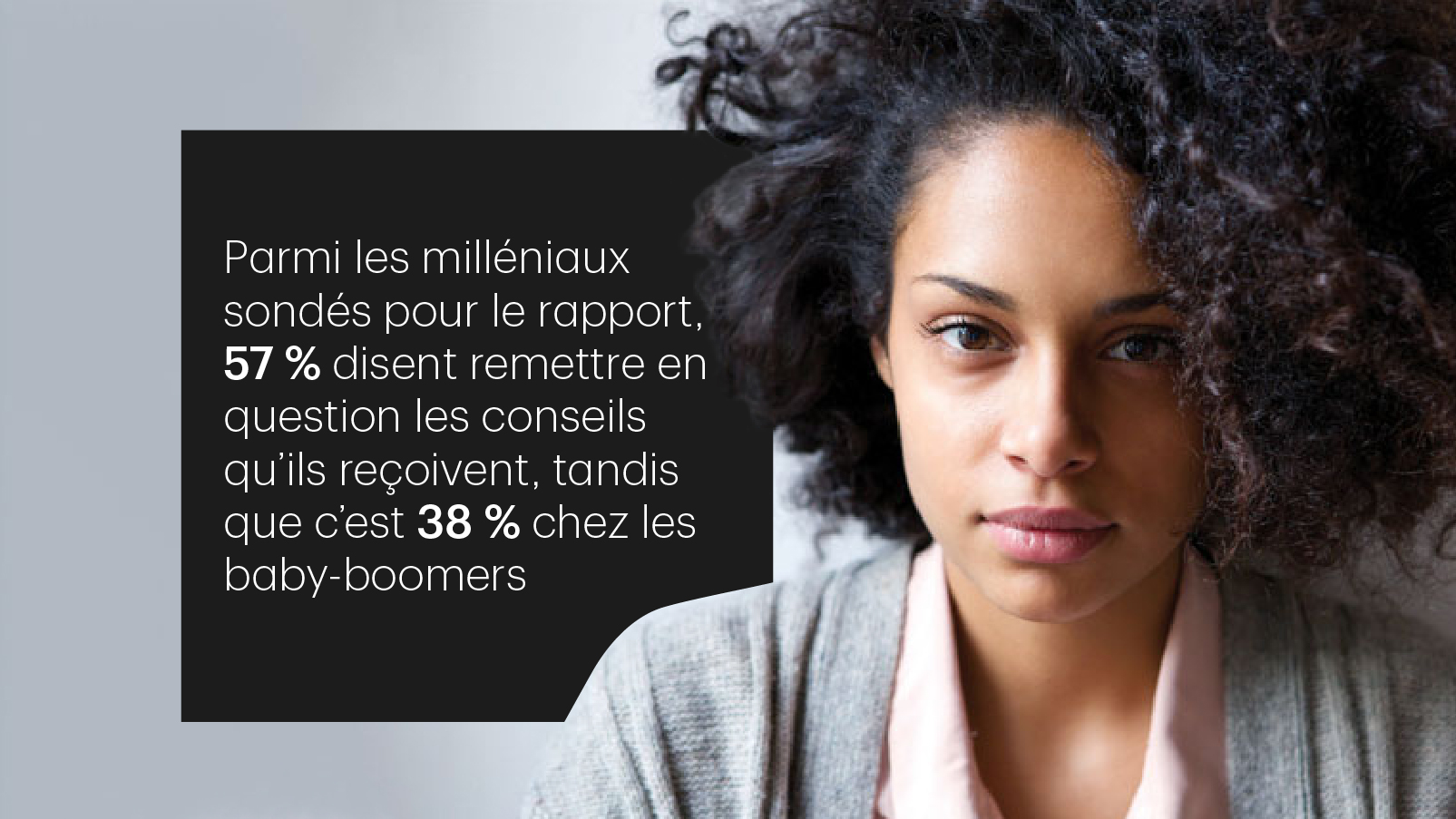

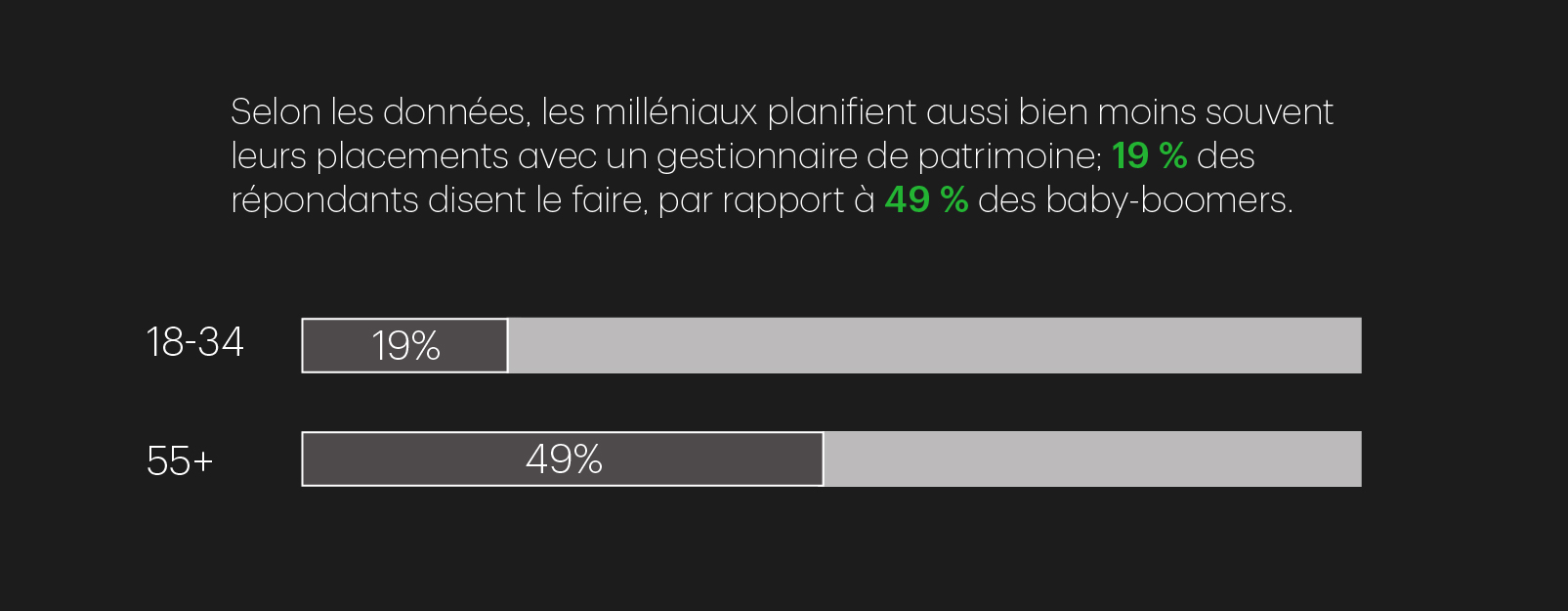

Par exemple, le rapport constate que 53 % des milléniaux (âgés de 18 à 34 ans) se disent « impulsifs » dans des situations comme la volatilité ou un repli du marché, tandis que seulement 27 % des baby-boomers (âgés de 55 ou +) affirment la même chose. Les milléniaux sont aussi plus enclins à remettre en question les conseils de placement reçus. Parmi les milléniaux sondés* pour le rapport, 57 % disent remettre en question les conseils qu’ils reçoivent, tandis que c’est 38 % chez les baby-boomers. Selon les données, les milléniaux planifient aussi bien moins souvent leurs placements avec un gestionnaire de patrimoine; 19 % des répondants disent le faire, par rapport à 49 % des baby-boomers.

Il est rare qu’on pense aux raisons sous-jacentes qui motivent nos décisions financières (Devrais-je acheter ça? Épargner pour ça? Ai-je assez pour prendre ma retraite?) — alors l’étude met en lumière ce qui se cache derrière nos choix financiers pour aider à mieux comprendre nos habitudes. En savoir plus sur ces raisons pourrait nous aider à dégager des tendances potentielles (et peut-être aussi nous aider à éviter d’apprendre à la dure des leçons financières, comme celles dont témoignent ces conseillers et conseillères).

Pour en savoir plus sur la finance comportementale et sur les facteurs sous-jacents qui pourraient influer sur vos propres décisions financières, lisez notre rapport ici.

*En 2017, Gestion de patrimoine TD a effectué une étude quantitative en ligne avec l’objectif de recueillir des données sur le marché pour mieux comprendre les comportements financiers des Canadiens et des Canadiennes nantis. Maru Group Canada Inc. a réalisé l’étude en ligne en anglais et en français et a mis sur pied les groupes de recherche de consommateurs, répartis à l’échelle du Canada.