Jeudi, les Services économiques TD ont publié leurs prévisions économiques trimestrielles intitulées « Nos réponses à vos 12 questions les plus difficiles ». Cette mise à jour économique est présentée sous forme de foire aux questions et traite des principaux problèmes liés au contexte économique. Elle aborde le contexte international, les politiques aux États-Unis et au Canada ainsi que le potentiel de hausse et les risques financiers. Vous trouverez ci-dessous quelques questions tirées du rapport. Le texte complet du rapport se trouve au.

By Beata Caranci

Première vice-présidente et économiste en chef

Groupe Banque TD

Des données économiques sont maintenant disponibles pour la première moitié de 2020; dans quelle mesure ont-elles été mauvaises?

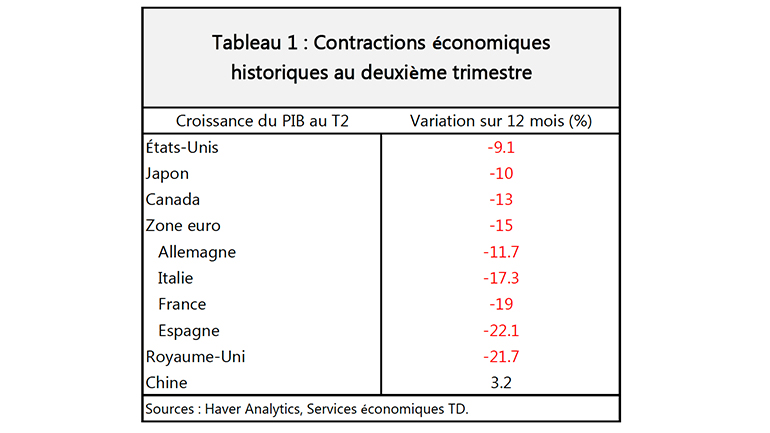

Pour la plupart des grandes économies avancées, le repli du deuxième trimestre a été le plus marqué depuis la guerre, selon les données économiques trimestrielles disponibles pour cette période. Le tableau 1 ci-dessous montre la variation du PIB depuis un an.

Les États-Unis ont surpassé une grande partie du reste du monde (quoique légèrement). L’Europe, où les mesures de confinement ont été les plus strictes, a subi les pires revers. Les résultats du Canada se situaient à peu près au milieu du groupe des grandes économies, le PIB réel étant estimé à 13 % en deçà de son niveau d’il y a un an.

Les marchés émergents ont aussi été durement touchés par la crise sanitaire, qui a été aggravée par les sorties de capitaux et les pénuries de dollars. La crise a amplifié les faiblesses idiosyncrasiques de certains marchés émergents, en particulier l’Argentine, l’Inde et la Turquie. L’Inde et le Brésil — deux des plus grandes économies de marchés émergents après la Chine — ont vu leur production respective chuter de 23,9 % et de 11,4 % sur 12 mois.

En revanche, la Chine a été la première à vivre cette crise sanitaire et à en sortir, ce qui a entraîné une croissance de 3,2 % de son PIB au deuxième trimestre par rapport à la même période l’an dernier. Cette hausse s’est toutefois produite après une contraction de 6,8 % sur 12 mois au premier trimestre — la première en Chine depuis 1976 (fin de la révolution culturelle). Malgré cette amélioration des données, la reprise a été inégale, les investissements s’étant redressés plus rapidement que la consommation et l’offre affichant une reprise plus rapide que la demande.

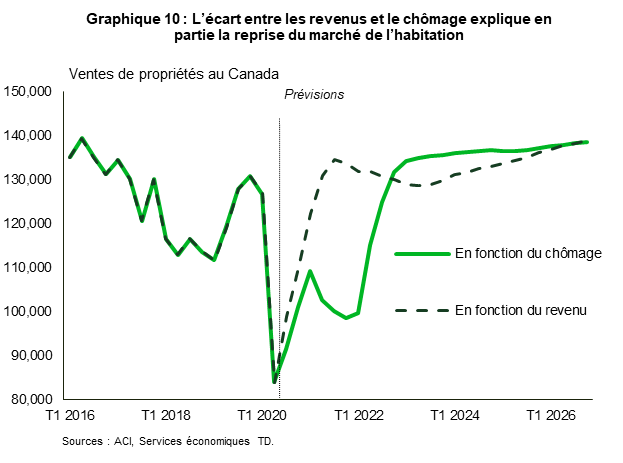

Le marché de l’habitation peut-il demeurer à l’écart de l’ensemble de l’économie?

Les marchés de l’habitation nord-américains sont déconnectés de l’ensemble de l’économie, puisque les ventes et les prix ont progressé à des taux à deux chiffres, même lorsque le taux de chômage a atteint des sommets historiques.

La baisse des taux d’intérêt a favorisé l’accessibilité, mais en plus de ce facteur clé, l’activité immobilière est plus vigoureuse que ne le laissent croire la plupart des modèles de prévision standards. Une analyse approfondie montre que cette surperformance est sans doute attribuable aux facteurs suivants :

- La situation du marché de l’emploi est très différente selon le niveau de revenu. Au Canada, l’écart en matière d’emploi frôlait les 13 % en août pour les travailleurs les moins bien rémunérés, mais n’était que de 0,9 % pour tous les autres travailleurs. L’accession à la propriété présente une forte corrélation avec le revenu. On observe le même phénomène aux États-Unis.

- Si l’on se fie au taux de chômage, l’activité immobilière aurait dû rester faible, mais les statistiques sur le revenu sont davantage compatibles avec la hausse de l’activité observée cet été (graphique 10).

- L’absence d’un marché printanier typique s’est traduite par une forte accumulation de la demande. Les gains en matière de ventes en juin, juillet et août ont ramené le total cumulatif dans la lignée des normes historiques.

- La demande aux États-Unis pourrait recevoir un soutien supplémentaire de la part des milléniaux. À la différence du Canada, les taux d’accession à la propriété au sein de ce groupe sont inférieurs à ceux des générations précédentes, aux mêmes âges (voir le rapport).

- On peut se demander si la vigueur du marché de l’habitation durera. Du côté des prix, il y a peu ou pas de signes de ventes forcées, de sorte que les marchés demeurent tendus et la croissance des prix, forte. Toutefois, les reports de paiements prendront fin cet automne, ce qui pourrait forcer certains ménages à vendre leur logement.

- Au Canada, le retrait des programmes de report de paiements crée également un risque en ce qui concerne la consommation au quatrième trimestre, car les fonds épargnés pendant la période de congés de paiement seront réorientés vers les remboursements hypothécaires.

Par conséquent, les ventes et la croissance des prix dans le secteur de l’habitation devraient finir par revenir à la « normale », en raison de la persistance des répercussions de la pandémie et, surtout, d’une demande interne moins élevée attribuable à une croissance de la population inférieure à la tendance.

Les mêmes risques existent aux États-Unis dans un contexte où l’offre de logements est encore plus faible. Étant donné que l’activité de construction a été relativement modeste pendant des années, les stocks de maisons à vendre se situent à des creux historiques par rapport à la taille de la population.

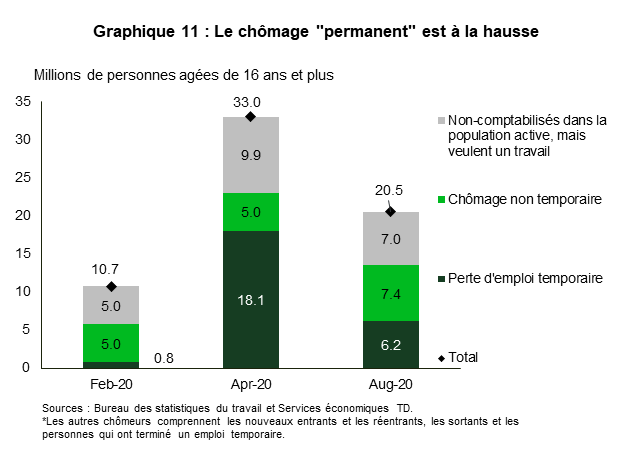

Quel est le risque que les pertes d’emploi temporaires deviennent permanentes?

Lors de l’arrêt soudain initial de l’économie, la plupart des personnes sans emploi avaient été mises à pied temporairement, mais au fur et à mesure que certaines de ces personnes ont été rappelées au travail, le chômage a pris une tournure plus permanente.

- Aux États-Unis, le nombre de personnes sans emploi qui ne s’attendent pas à ne le rester que temporairement a augmenté depuis avril (graphique 11). Ce chiffre est passé à 14,4 millions (environ 8,6 % de la population active rajustée) en ajoutant les personnes qui ne sont pas considérées comme faisant partie de la population active, mais qui aimeraient avoir un emploi (de nombreuses personnes ne sont probablement pas à la recherche d’un emploi en raison des fermetures dans leur secteur d’activité).

- Il est raisonnable de supposer que pour une partie des 6,2 millions de travailleurs actuellement considérés comme ayant fait l’objet d’une « mise à pied temporaire », celle-ci deviendra permanente. Certains éléments probants peuvent déjà être observés dans des segments comme les voyages et le divertissement, qui commencent à licencier des travailleurs de façon permanente.

- On peut également observer que certaines pertes temporaires cèdent la place à des pertes permanentes au Canada. Le chômage temporaire représentait 54 % du chômage total en avril. Depuis, cette part est tombée sous la barre des 20 %. Bon nombre des travailleurs susceptibles d’être rappelés rapidement l’ont déjà été, ce qui est conforme à l’hypothèse des Services économiques TD selon laquelle le rythme de création d’emplois devrait ralentir au début de l’automne.

En quoi les perspectives changeraient-elles si un vaccin était mis en production d’ici la fin de l’année ou au début de l’année prochaine?

Une reprise économique complète n’est pas possible sans un vaccin ou un traitement efficace et largement disponible qui permettrait de réduire sensiblement les facteurs de risque. D’ici là, de nouvelles vagues d’infection du virus, comme c’est le cas partout dans le monde, seront la norme.

Nos prévisions de base supposent qu’un vaccin sera disponible d’ici l’été 2021, avec une distribution à plus grande échelle au deuxième semestre de l’année. Ces prévisions concordent avec l’affirmation récente de l’OMS selon laquelle un vaccin ne sera pas disponible pour une utilisation à grande échelle avant le milieu de 2021. Si un vaccin est mis en production d’ici le début de l’année prochaine, cela augmentera légèrement nos prévisions de croissance pour 2021, en particulier pour le premier semestre et pour les économies avancées, qui sont plus susceptibles d’être les premières à le recevoir et à le distribuer. Le Centre for Disease Control des États-Unis a déjà demandé aux États de se préparer à la distribution du vaccin d’ici novembre. Toutefois, la distribution à grande échelle ne devrait avoir lieu que l’an prochain.

L’effet immédiat du vaccin se fera sentir dans certains segments de services destinés aux consommateurs, comme les restaurants, les centres commerciaux et les voyages. Le vaccin renforcera également les investissements des entreprises qui recommenceront à investir dans l’avenir et permettra aux décideurs d’assouplir leurs restrictions.

La bonne nouvelle, c’est qu’il y a actuellement plus de 170 vaccins candidats à l’étude, dont six sont déjà à l’étape finale des essais. La Russie déclare déjà avoir remporté la course au vaccin, bien qu’il soit peu probable que ce dernier soit adopté par la plupart des économies avancées. Toutefois, la Russie est en pourparlers avec 20 pays, dont le Brésil, l’Inde et la Turquie, sur l’exportation du vaccin ou l’autorisation de sa production. Les Philippines, l’Arabie saoudite et les Émirats arabes unis ont également accepté de mener des essais cliniques sur le vaccin russe. Des données plus transparentes sur la formulation, la mise à l’essai et l’efficacité du vaccin russe pourraient inciter davantage de marchés émergents à l’utiliser.

Bien que le vaccin soit susceptible d’accélérer la reprise économique, nous vous conseillons d’éviter de surestimer son incidence immédiate l’an prochain:

- Malgré les rapports prometteurs sur la mise au point d’un vaccin, on ignore toujours quand il pourra être distribué à grande échelle. Par exemple, le médecin en chef du Royaume-Uni a récemment déclaré qu’il est peu probable qu’un vaccin de masse soit prêt avant la fin de 2021. La pandémie a montré que les pays deviennent centrés sur eux-mêmes lorsqu’ils subissent un choc majeur, surtout en ce qui concerne les médicaments et les fournitures médicales essentielles.

- Lorsqu’un vaccin arrivera sur le marché, sa rareté poussera les pays à se montrer plus protectionnistes à son égard, du moins au début. Ce « nationalisme vaccinal » placerait certains pays (principalement les économies avancées) en tête de liste en ce qui concerne l’accès au vaccin et une reprise économique plus rapide. Certaines économies avancées, par exemple les États-Unis et le Royaume-Uni, profitent d’une capacité de production. D’autres, comme le Canada et le Japon, se sont vu garantir des commandes importantes qui permettraient de couvrir une partie suffisante de leur population.

- Toutefois, même si un vaccin vient à être produit, la question demeure de savoir s’il gagnera la confiance du public, et qui sera priorisé lors de sa distribution. Des sondages effectués dans le monde entier indiquent déjà qu’un nombre important de personnes pourraient être réticentes à recevoir un vaccin. De plus, il reste à voir si un tel vaccin assurerait une protection partielle pendant une courte période (comme le vaccin contre la grippe) ou une protection élevée pour la vie (comme le vaccin contre la rougeole).

Auteurs contributeurs: Beata Caranci, Derek Burleton, James Marple, Sohaib Shahid, Leslie Preston, Sri Thanabalasingam.